Toeslagen zijn een financiële tegemoetkoming van de Belastingdienst in de kosten. Er bestaan vier soorten toeslagen: zorgtoeslag, huurtoeslag, kinderopvangtoeslag en kindgebonden budget. Welke toeslag je krijgt is afhankelijk van je financiële situatie.

In deze blog wordt kort uitgelegd wanneer je ergens voor in aanmerking komt. De grenzen zijn niet altijd scherp te stellen, om er zeker van te zijn dat je ergens voor in aanmerking komt, kan er een proefberekening gemaakt worden op de website van de Belastingdienst.

Zorgtoeslag

Iedereen van 18 jaar en ouder kan in aanmerking komen voor zorgtoeslag. Daarbij gelden de volgende inkomensgrenzen (2022):

– alleenstaand: 31.998, max toegestaan vermogen: 120.020

– met toeslagpartner: 40.994, max toegestaan vermogen 151.767

Huurtoeslag

Wanneer je een zelfstandige woonruimte huurt tot een bedrag van 763 euro kan je in aanmerking komen voor huurtoeslag. Dit is afhankelijk van je leeftijd, inkomen, vermogen en medebewoners. De inkomensgrens is niet hard, de huurtoeslag neemt af naarmate het inkomen hoger is. Grof gezien is het volgende schema te hanteren:

– alleenstaand: inkomen 25.000 – 42.000 euro, max toegestaan vermogen 31.747

– met medebewoner: inkomen 25.000 – 42.000 euro, max toegestaan vermogen 63.494

Kinderopvangtoeslag

Als werkende ouders kun je in aanmerking komen voor kinderopvangtoeslag. Dit geldt ook voor een alleenstaande werkende ouder. Je hebt alleen recht op kinderopvangtoeslag als je werkt, een opleiding volgt of een traject volgt dat de kans op werk vergroot. Als je een partner hebt, hebben jullie samen recht op toeslag op basis van de uren die de minst werkende kwijt is aan zijn werk. De toeslag geldt alleen als het kind naar een geregistreerde kinderopvang gaat. De hoogte van de toeslag is inkomensafhankelijk, echter er is geen maximum inkomen bepaald waarbij de toeslag 0 is. De minimum toeslag is altijd nog 33,3% van de kosten tot de maximum te vergoeden uurprijs van de opvang.

Kindgebonden budget

Kindgebonden budget is een tegemoetkoming in de kosten voor je kinderen. Je hebt recht op kindgebonden budget als je kinderbijslag krijgt en minstens 1 kind hebt onder de 18 jaar.

In het algemeen geldt: hoe meer en hoe ouder de kinderen, hoe hoger het inkomen waarmee je nog in aanmerking komt voor kindgebonden budget. Inkomensgrenzen (als voorbeeld):

– partners met 1 kind: 57.000 euro, max toegestaan vermogen 151.767

– alleenstaand met 2 kinderen: 111.000, max toegestaan vermogen 120.020

In veel gevallen is het vanwege de verschillende factoren die invloed hebben op de berekening niet eenvoudig vast te stellen of iemand in aanmerking komt voor een toeslag. Maak daarom een proefberekening op de site van de Belastingdienst. Heb je daarbij hulp nodig, dan kan je je vraag kwijt bij info@vanbuurenbelastingen.nl.

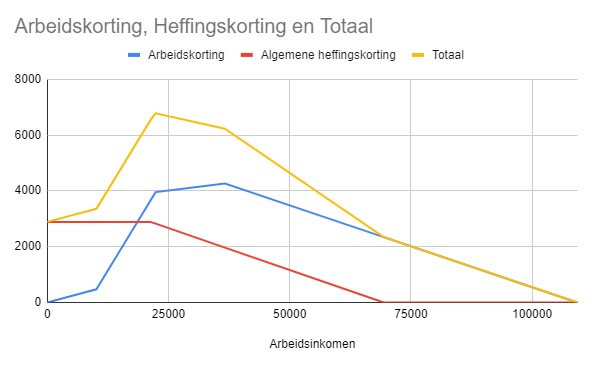

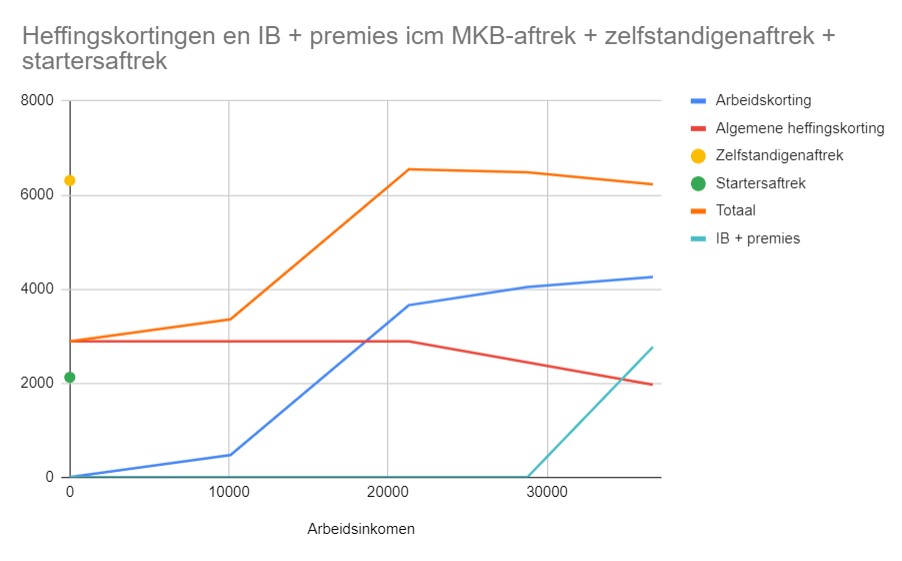

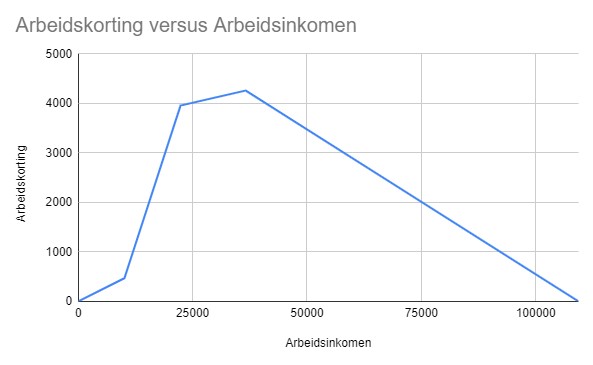

De arbeidskorting start bij 0, stijgt naar een maximum van 4.260 euro en gaat terug naar 0.

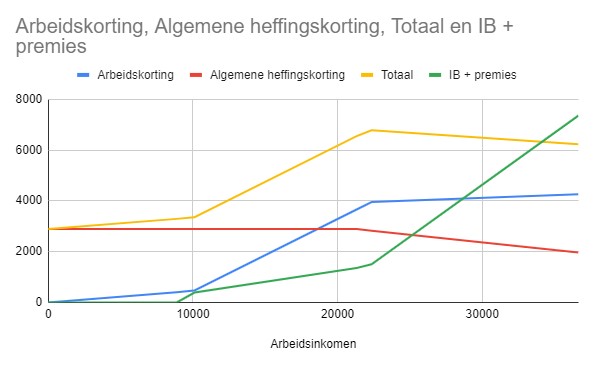

De arbeidskorting start bij 0, stijgt naar een maximum van 4.260 euro en gaat terug naar 0.