ZZP Nederland heeft een overzichtelijk artikel geplaatst over de gevolgen van de miljoenennota voor ondernemers in 2023. Verlaging van de zelfstandigenaftrek en afschaffing van de FOR zijn wel zaken om rekening mee te gaan houden. Het artikel is te vinden op Gevolgen miljoenennota.

Categorie archieven: Aftrekposten

Aftrekposten van de Belastingdienst

Kosten die de ondernemer maakt om zijn omzet te kunnen realiseren, zijn aftrekbaar als kostenpost. Daarnaast zijn er aftrekposten van de Belastingdienst die onder voorwaarden toegepast kunnen worden. Deze aftrekposten vallen onder de term ondernemersaftrek en is een aftrek op de winst. Dit in tegenstelling tot de heffingskortingen, die zijn aftrekbaar van de te betalen belasting. De meest toegepaste aftrekposten zijn:

- zelfstandigenaftrek

- startersaftrek

Volledigheidshalve zijn er ook:

- startersaftrek bij arbeidsongeschiktheid

- aftrek voor speur- en ontwikkelingswerk

- meewerkaftrek

- stakingsaftrek

De zelfstandigenaftrek wordt toegepast wanneer je ondernemer voor de inkomstenbelasting bent, je voldoet aan het urencriterium van 1225 uur en bent nog niet AOW gerechtigd. De aftrek bedraagt 6.310 euro, het maximale tarief voor aftrek is 40%.

De startersaftrek wordt toegepast als je in 1 of meer van de 5 voorgaande jaren geen ondernemer bent geweest en je in die periode niet meer dan 2x de startersaftrek hebt toegepast. Je moet eveneens voldoen aan het urencriterium. De aftrek bedraagt 2.123 euro.

Na toepassing van de ondernemersaftrek volgt de MKB-winstvrijstelling. Hiervoor geldt (evenals voor de aftrekposten) de voorwaarde dat je ondernemer bent voor de inkomstenbelastingen. Om dat te kunnen bepalen is er de ondernemerscheck.

In mijn blog Heffingskortingen stelde ik dat op basis van deze kortingen je de conclusie kan trekken dat je als werkende pas vanaf een bruto inkomen van 8.880 euro daadwerkelijk inkomstenbelasting moet gaan betalen. Pas bij 22.356 euro is het bedrag aan inkomstenbelasting en premies volksverzekeringen opgelopen tot 1.585 euro. Echter, de posten van de ondernemersaftrek moeten daar nog af, en dat scheelt aanzienlijk.

Na toepassing van de aftrekposten wordt de MKB aftrek (14%) berekend. Het totaal van alle posten vormt de ondernemersaftrek.

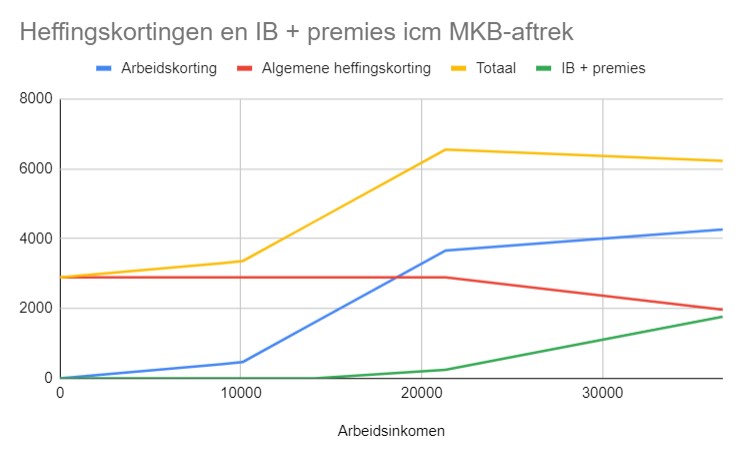

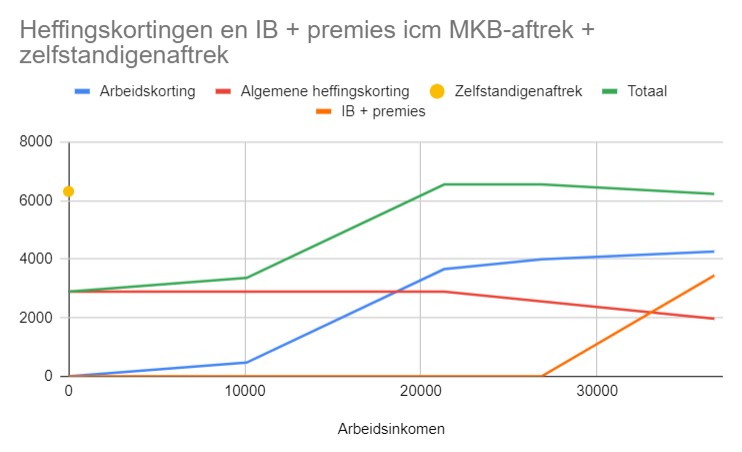

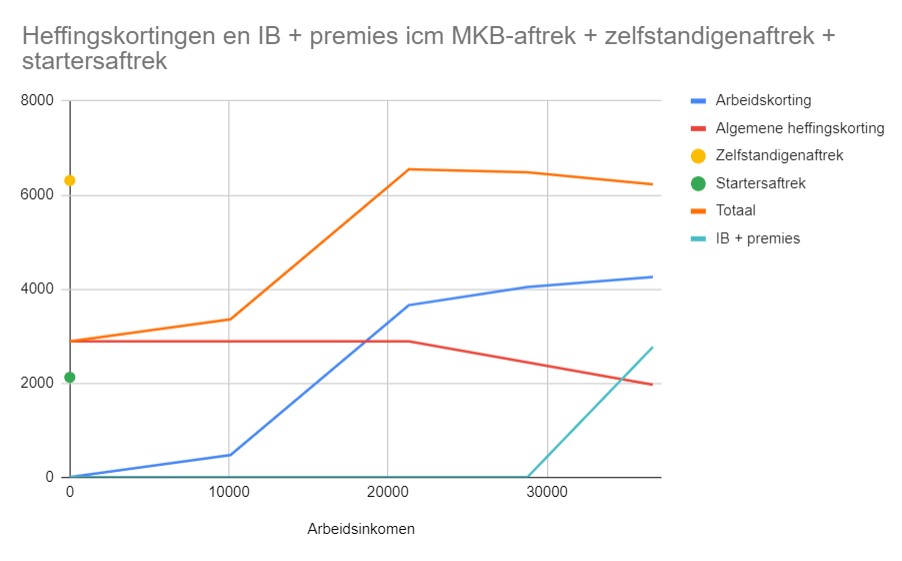

Grafisch weergegeven ziet het er als volgt uit:

Bij toepassing van uitsluitend MBK-aftrek (indien de ondernemer ook ondernemer voor de inkomstenbelasting is), is het netto winst tot 14.085 belastingvrij.

Inclusief zelfstandigenaftrek begint het belasting betalen bij 26.855 euro vanwege de extra aftrek van 6.310 euro van de winst. De ondernemer moet dan wel minimaal 1225 uur werkzaam zijn voor zijn bedrijf.

Tenslotte inclusief de startersaftrek is de winst tot 28.774 euro onbelast. Met de startersaftrek komt er nog eens 2.123 euro in mindeling op de winst voordat er belasting over wordt berekend.

Naast het betalen van inkomstenbelasting is de ondernemer ook altijd nog premie ZVW (Zorgverzekeringswet) verschuldigd. Deze premie is niet in de overzichten meegenomen en bedraagt 5,50% van het belastbaar inkomen.

De volgende keer ga ik in op de toeslagen.

Afschaffing FOR per 1-1-2023?

Het kabinet kondigt in de Voorjaarsnota 2022 de afschaffing van de FOR (fiscale oudedagsreserve) aan. Zelfstandigen kunnen jaarlijks 9,44% van de winst, in 2022 tot een maximum van € 9.632, aftrekken van de belasting als reserve voor hun oude dag. Dat geld kan ook worden gebruikt als bedrijfsreserve. Door de eveneens aangekondigde verhoging van de fiscale ruimte voor zelfstandigen om pensioen op te bouwen, is de FOR volgens het kabinet overbodig en wordt per 01-01-2023 afgeschaft.

Of dit werkelijk doorgaat volgens plan zal Van Buuren Belastingen nauwgezet volgen.

Enkele belastingnieuwtjes van Prinsjesdag 2021

Voor de zelfstandig ondernemer gaan er in 2022 vermoedelijk kleine verschuivingen optreden in de belastingschijven en aftrekposten.

- Daling inkomstenbelasting

Het tarief in de eerste schijf van de inkomstenbelasting (inkomens tot 69.398 euro) daalt van 37,1 naar 37,07%. Dit geldt voor ondernemers jonger dan de AOW-leeftijd. Voor AOW’ers daalt het tarief van 19,2 naar 19,17%. - Daling zelfstandigenaftrek

De zelfstandigenaftrek daalt in 2022 met 360 euro van 6.670 naar 6.310 euro. De verlaging betekent minder belastingvoordeel. Van je zelfstandigenaftrek en andere aftrekposten, zoals mkb winstvrijstelling en hypotheekrenteaftrek, krijg je in deze schijf 40% terug. Dat was in 2021 nog 43%. - Daling premie ZVW

Het tarief inkomensafhankelijke bijdrage zorgverzekeringswet voor ondernemers daalt van 5,75% in 2021 naar 5,45% in 2022. Je betaalt het tarief over een maximum jaarinkomen van 59.267 euro via je inkomstenbelasting.

Uiteraard zijn dit de voornemens en staat het nog niet vast. Wanneer de plannen definitief goedgekeurd zijn, zal ik daar melding van maken.

Inkomen na pensionering

Veel mensen vragen zich af van welk inkomen men uit kan gaan na pensionering. Er is natuurlijk de AOW, mijnpensioenoverzicht.nl, pensioenoverzichten van privéregelingen, banksparen, etc. Het duizelt je als je die bedragen ziet, maar je weet nog steeds niet wat er maandelijks netto binnenkomt.

De rekentool Pensioeninkomen schept duidelijkheid. Op overzichtelijke wijze wordt gevraagd de belangrijkste pensioenbronnen in te voeren. Aan de hand daarvan wordt berekend hoeveel er netto overblijft. Op deze manier kan ook aan pensioenplanning gedaan worden. Berekenen hoeveel pensioen je nodig hebt om op een bepaald netto inkomen uit te komen.

Nieuwsgierig geworden? Probeer het zelf uit! Vraag toegang aan via rekentool Pensioeninkomen of via info@vanbuurenbelastingen.nl en ik stel een persoonlijke versie van de rekentool beschikbaar. Ook voor advies omtrent belastingconsequenties van pensioensparen kun je bij Van Buuren Belastingen terecht.

Aftrekbaarheid zakelijke bijeenkomsten, studiereizen, etc

Wanneer je als ondernemer een bijeenkomst hebt, die vrijblijvend van aard is, zijn de kosten beperkt aftrekbaar. Daarbij gaat het om kosten die gemaakt zijn in het kader van:

- voedsel, drank en genotmiddelen

- representatie (recepties, feestelijke bijeenkomsten , relatiegeschenken, vermaak)

- congressen, seminars, symposia, studiereizen, e.d. inclusief reis- en verblijfkosten.

Met betrekking tot deze kosten is de eerste 4.600 euro fiscaal niet aftrekbaar. Je kan echter ook opteren voor een aftrekbeperking van 20%, dan zijn die kosten voor 80% aftrekbaar. Wanneer de kosten het bedrag van 23.000 euro niet overschrijden, is de aftrekbeperking gunstiger dan de hoofdregel.

Belangrijk om te weten: als het gaat om zakelijke cursussen of opleidingen, is de aftrekbeperking niet van toepassing.

Afbouw tarief aftrekposten als u een hoog inkomen heeft

Is uw inkomen in 2020 meer dan € 68.507? Dan geldt een lager tarief voor uw aftrekposten. Voor de aftrekposten van de eigen woning gold al een lager tarief.

Dit betekent dat u in 2020 over al uw aftrekposten in de hoogste belastingschijf maximaal 46% belasting terugkrijgt. Terwijl u zonder de tariefsaanpassing maximaal 49,50% belasting zou terugkrijgen.

Het gaat om de volgende aftrekposten:

- Persoonsgebonden aftrek

- uitgaven voor onderhoudsverplichtingen (waaronder betaalde partneralimentatie)

- weekenduitgaven voor gehandicapten

- scholingsuitgaven

- aftrekbare giften

- uitgaven voor specifieke zorgkosten

- restant persoonsgebonden aftrek voorgaande jaren

- Aftrek kosten eigen woning

- aftrekbare kosten van de restschuld na verkoop van de eigen woning

- Ondernemersfaciliteiten

- zelfstandigenaftrek

- aftrek speur- en ontwikkelingswerk

- meewerkaftrek

- startersaftrek bij arbeidsongeschiktheid

- stakingsaftrek

- MKB-winstvrijstelling

- Overig

- vrijstelling voor ter beschikking stelling van bezittingen

De komende jaren wordt het maximale aftrektarief verder verlaagd:

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Maximaal aftrektarief | 46,00% | 43,00% | 40,00% | 37,10% |

De daling van het tarief aftrekposten geldt niet voor de lijfrenteaftrek. De lijfrenteaftrek blijft aftrekbaar in de hoogste schijf van de inkomstenbelasting voor zover daar inkomen tegenover staat.

Urencriterium 2020

Van het urencriterium voor ondernemers is veel afhankelijk. Voldoet een ondernemer aan het urencriterium van 1225 uur in een jaar, dan verruimt dat zijn aftrekposten met o.m. de zelfstandigenaftrek, de oudedagsreserve en mogelijk de startersaftrek.

In 2020 geldt daarvoor een versoepeling. Tussen 1 maart en 1 september 2020 hoeft niemand te voldoen aan het urencriterium. In deze periode mag iedere zelfstandige uitgaan van 24 gewerkte uren per week, ook als zij minder hebben gewerkt. Dat heeft natuurlijk alles te maken met de corona-aanpak waardoor veel ondernemers hun deuren tijdelijk moesten sluiten.