Hoe zit het nu eigenlijk met het verschil tussen heffingskortingen, aftrekposten en toeslagen? Best onoverzichtelijk omdat het ene een korting is op je belastingbetaling, het andere een aftrekpost op je inkomsten en de derde iets wat je apart aan moet gaan vragen. Ik ga het in verschillende delen op eenvoudige wijze uitleggen.

Deel 1: Heffingskortingen

Een heffingskorting is een korting op de te betalen inkomstenbelasting en premies volksverzekeringen. Als voorbeeld neem ik de meest toegepaste kortingen: de algemene heffingskorting en de arbeidskorting. Op de algemene heffingskorting heeft iedereen recht, op de arbeidskorting alle werkenden.

De hoogte van de korting wordt berekend over de inkomsten. In loondienstverband regelt de werkgever de toepassing van de kortingen voordat er loonbelasting over geheven wordt, als ondernemer geef je aan dat je er recht op hebt tijdens de aangifte inkomstenbelasting voor zover dit nog niet in de aangifte al automatisch aangekruist staat.

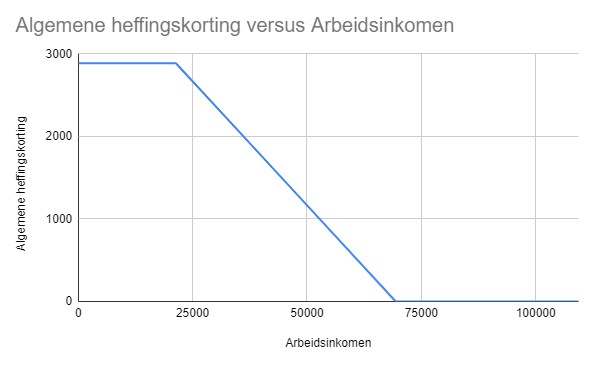

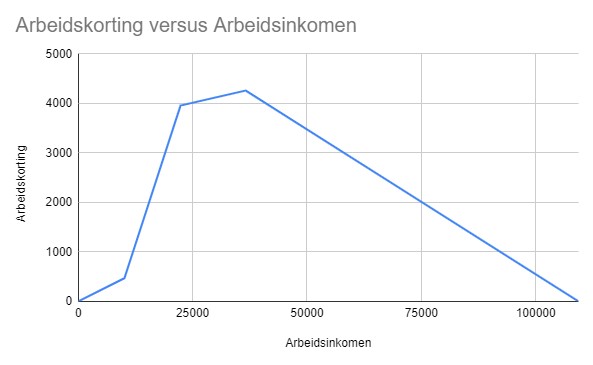

De algemene heffingskorting is maximaal 2.888 euro en wordt afgebouwd naarmate het inkomen hoger wordt. De arbeidskorting ziet er meer uit als een bergje, de korting begint laag, stijgt naar een maximum van 4.260 euro en gaat terug naar 0.

Om te zien hoe de kortingen uitpakken, kunnen we dat het handigste grafisch weergeven. Onderstaande grafieken geven weer bij welke inkomsten je welk bedrag aan korting op de inkomstenbelasting ontvangt.

De algemene heffingskorting is maximaal 2.888 euro en wordt afgebouwd naarmate het inkomen hoger wordt. De arbeidskorting start bij 0, stijgt naar een maximum van 4.260 euro en gaat terug naar 0.

De arbeidskorting start bij 0, stijgt naar een maximum van 4.260 euro en gaat terug naar 0.

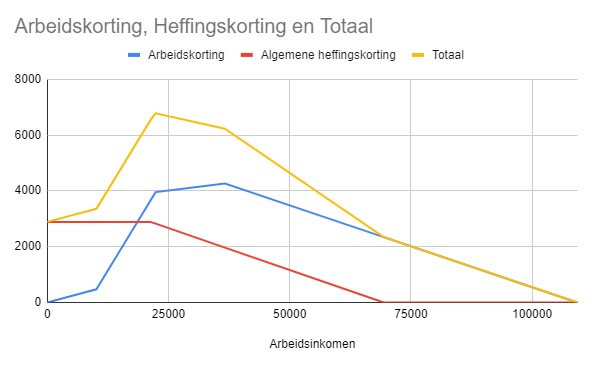

Algemene heffingskorting en arbeidskorting gecombineerd.

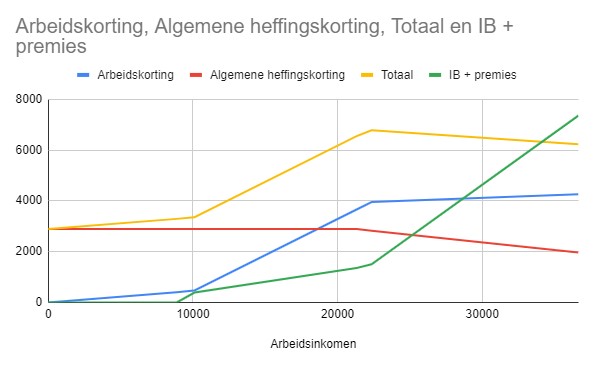

Algemene heffingskorting en arbeidskorting afgezet tegen het totaal aan betaalde inkomstenbelasting en premies bij een bepaald inkomen.

Op basis van deze kortingen kan je de conclusie trekken dat je als werkende pas vanaf een bruto inkomen van 8.880 euro daadwerkelijk inkomstenbelasting moet gaan betalen. Pas bij 22.356 euro is het bedrag aan inkomstenbelasting en premies volksverzekeringen opgelopen tot 1.585 euro. Daarna loopt het sneller op omdat de kortingen afgebouwd worden.

In bepaalde situaties zullen nog andere kortingen van toepassing zijn. Bijvoorbeeld de inkomensafhankelijke combinatiekorting (ouders met jonge kinderen) of de (alleenstaande) ouderenkorting.

Een zelfstandig ondernemer zonder parttime loondienstverband houdt van zijn netto omzet (opbrengsten minus kosten) in het begin best veel over. Zeker als je in aanmerking neemt dat bij minimaal 1225 uur de ondernemersaftrek daar nog bij komt. In mijn volgende blog komen de aftrekposten aan bod.